股票杠杆100倍 销售同比止跌累计显著收窄,11月销售竣工将持续改善

根据基金备案条件,基金发行成功需要满足两个条件:基金在募集期内募集金额不低于2亿元并且基金有效持有人户数不低于200人。

导语

聚焦行业数据股票杠杆100倍,11月销售、竣工等指标有望持续改善。

11月15日上午,国家统计局公布了前10月宏观经济和房地产行业数据。经济层面,国民经济运行保持稳中有进、稳中有升,一系列存量政策和增量政策协同发力、持续显效,消费、服务业、进出口等主要经济指标明显回升。地产行业层面,得益于中央和地方政策面“稳市场”的有力推进,商品房销售面积、金额显著转好,新开工、开发投资低位维稳,竣工规模出现积极信号,一二手房价环比降幅收窄,11个重点城市二手房价出现转增。

01

10月经济提速回稳

M1增速年内首次反弹,与M2增速差收窄

得益于中央一系列稳发展政策的有力推进,10月份国民经济各项指标均明显转好,主要指标明显回升,积极因素累积增多。

整体来看,第一,工业生产增势稳定,装备制造业和高技术制造业较快增长。 10月份,全国规模以上工业增加值同比增长5.3%,环比增长0.41%。装备制造业增加值同比增长6.6%,高技术制造业增加值增长9.4%,分别快于全部规模以上工业增加值1.3和4.1个百分点。第二,市场销售较快回升,高技术产业投资增长较快,货物进出口较快增长。1-10月份,社会消费品零售总额398960亿元,同比增长3.5%,比1-9月份加快0.2个百分点。全国固定资产投资(不含农户)423222亿元,同比增长3.4%,增速与1-9月份持平;扣除房地产开发投资,全国固定资产投资增长7.6%,其中高技术制造业和高技术服务业投资分别增长8.8%、10.6%。货物进出口总额360219亿元,同比增长5.2%,其中10月份,货物进出口总额37007亿元,同比增长4.6%,比上月加快3.9个百分点。第三,就业形势总体稳定,城镇调查失业率下降。1-10月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.2个百分点。10月份,全国城镇调查失业率为5.0%,比上月下降0.1个百分点。

从10月金融数据来看,M1增速止跌回升,结束了2024年以来的持续单边下行,M2增速亦延续回升。值得注意的是,本月M1-M2增速差距亦有所减小,一方面是10月房地产市场转好,推动居民定期存款流向企业购房款,另一方面则是得益于近期中央财税政策的扶持,企业活期存款有所上升。

10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%。狭义货币(M1)余额63.34万亿元,同比下降6.1%。流通中货币(M0)余额12.24万亿元,同比增长12.8%。前十个月净投放现金9003亿元。10月末人民币贷款余额254.1万亿元,同比增长8%。月末人民币存款余额301.48万亿元,同比增长7%。2024年10月末社会融资规模存量为403.45万亿元,同比增长7.8%。

02

政策利好促供求信心回升

商品房网签成交同比回正

10月国庆期间企业营销力度明显加强,销售规模显著转好,再加之月内增量政策的扶持,随着购房者信心的回归,核心地段的高品质住宅和高性价比刚需产品销售明显转好。据住建部公布网签数据,10月份我国商品房成交同比实现上升,自去年6月份以来连续下降后首次实现增长。就统计局数据来看,前10月销售面积和金额分别减少15.8%和20.9%,降幅较前9月收窄了1.3和1.8个百分点。

10月新房市场的如期回升,首先是得益于政策面的转好,月内国新会接连三度发声稳地产,“四取消、四降低、两增加”组合拳行之有效地提振了市场信心,其二各地高品质住宅进入密集开盘销售期,促成了大量观望改善客群的需求释放,其三,企业端也很好地抓住了本月的营销机会,推盘积极性和营销力度明显加强,月内典型城市平均开盘当日去化率达到三分之一,较上个月提升了6个百分点。

03

70城一二手住宅销售价格下跌趋缓

11市二手房价环比转增

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,10月份房价下跌趋势明显趋缓。新房整体较2021年初下降7.0%,二手房较2021年初下降16.1%。一手房环比下降5.1%,月内环比上涨城市数量增加3个,二手房环比下降4.8%,月内有11个城市房价环比转增,是2023年下半年以来,二手房房价环比上升城市最多的一个月。

事实上,10月份重点二线城市二手房成交面积环比增长30%,而新房成交面积环比增长40%,一手房成交规模的转好速度明显好于二手房。2021以来二手房成交份额攀升的根本原因,除了存量房规模的不断攀升以外,主要还是受行业预期转冷影响,部分家庭选择减少持有住房数量,导致卖二手房、买一手房的交易链条中断所致。如今随着行业预期的转好,以及资产配置的完成,再加之各地加强高品质住宅新房建设,随着改善需求的回流,一手房成交占比回升正是理所应当。但从房价角度来看,相比面对压力的一手房供给端,二手房房东在价格上更为敏感,再加之前期房价跌幅更深,因此在市场回暖期中,房价环比指数的环比回升较一手房也更为突出。

04

新开工低位持稳

竣工面积同比降幅大幅收窄

1—10月份,房地产开发企业房屋施工面积720660万平方米,同比下降12.4%。房屋新开工面积61227万平方米,下降22.6%。其中,住宅新开工面积44569万平方米,下降22.7%。房屋竣工面积41995万平方米,下降23.9%。其中,住宅竣工面积30702万平方米,下降23.4%。

本月新开工面积同比低位维稳,竣工面积降幅同比降幅明显收窄。前10月新开工面积同比降幅稳定在二成左右。当前行业仍处于去库存、稳市场的关键时期,在施工面积回落到合适规模之前,新开工的持续低位有利于行业发展预期的持续稳定。

10月房企竣工面积为5179万平方米,环比增加51%,同比下降20%,同比降幅收窄11个百分点。累计同比下降23.9%,较前三季度收窄了0.5个百分点。月内工程进度的快速推进,除了10月份的季节性因素之外,也是得益于地方“保交楼”的快速推进。不过相较销售数据的同比止跌而言,竣工面积受施工工期、前期开发规模等因素影响较大。随着政府化债资金的投放、土地收储的执行,随着行业资金面的转好,竣工面积同比指标有望在年末持续改善,并助力行业发展预期进一步企稳。

05

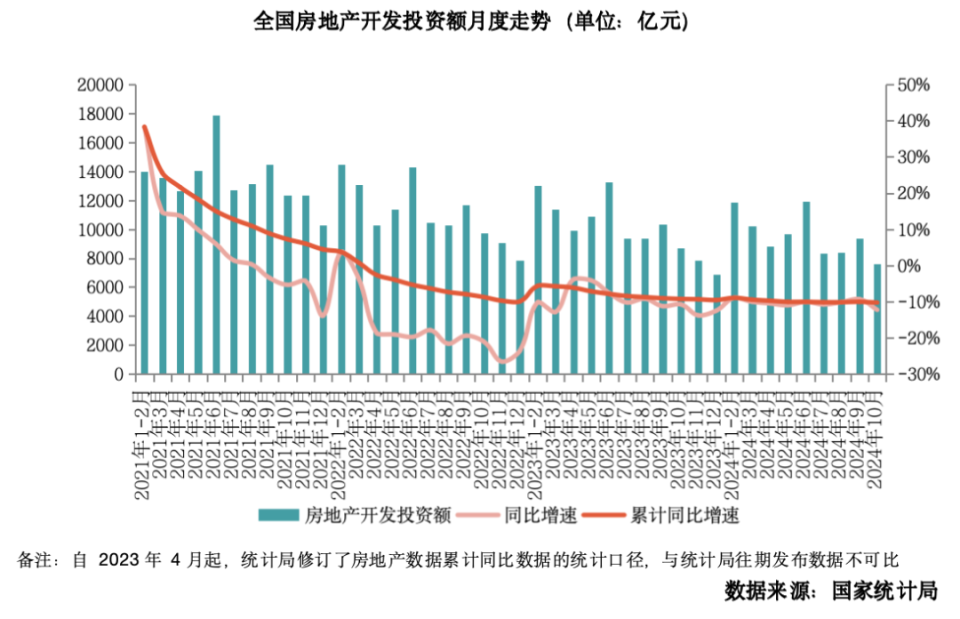

前10月投资额同比降一成

存量土地开发降速促供求平衡

1-10月,全国房地产开发投资86309亿元,同比下降10.3%,降幅较前三季度扩大0.2个百分点。但本月土地成交规模延续回升,10月全国300城经营性土地成交面积10708万平方米,环比增长29%,年内首次突破1亿平方米。开发投资与土地成交规模走势的相悖,一方面是由于部分期内成交土地尚未转化为投资额统计口径,另一方面也说明存量土地的开发力度正在持续下降,开发投资额增速的适度回落,意味着广义存量形成新房供应的减缓,有利于行业供求关系加速恢复平衡。

综上,我们对于后市给出如下判断:预判11月,基于中央及地方层面利好政策不断,尤其是财政部在三方面减免税费,对一二手房、企业与购房者均带来实质性利好,促进购房置换、增强企业投资信心,再加之国土资源部关于土地收储的相关文件的印发,为各地运用专项债券用于土地储备,启动开展收回收购存量闲置土地提供政策指导和工作依据,也在加快扭转行业库存风险预期。

结合11月上半月成交走势来看,重点城市交易规模、开盘去化仍维持在年内高位。再加之10月份以来重庆、广州等重点城市二手房成交占比出现下降,高品质住宅的上市为新房市场迎回了更多购房需求,预计年末购房者信心将稳步提振,新房市场供求关系将持续回稳。

聚焦行业数据,11月销售、竣工等指标有望持续改善:11月各项利好新政仍在持续推出,一二手置换链正在持续恢复,预计商品房销售面积、金额将延续年内高位,累计同比降幅将进一步收窄,行业资金面的改善也将推进竣工指标持续好转。对于开发投资和新开工而言,得益于闲置土地收储和土地增值税减免的落地,行业开发投资热情将有所回升,预计新开工面积、开发投资增速均有望出现边际好转。

-

热点资讯

-

相关资讯